聯想中國作為全球科技巨頭聯想集團的重要組成部分,長期以來在硬件制造和銷售領域占據領先地位。隨著市場環境變化和數字化轉型加速,其軟件服務業務正逐漸成為新的增長引擎。如果對聯想中國的軟件服務業務單獨進行估值,我們需從多個維度綜合考量其價值。

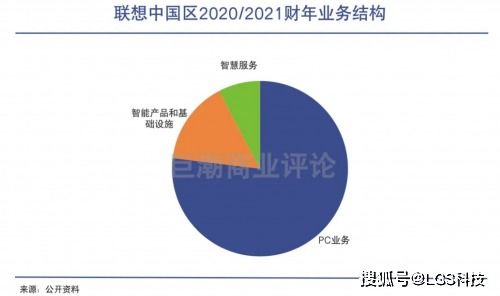

從業務規模來看,聯想中國的軟件服務涵蓋云計算、企業IT解決方案、智能設備管理平臺等領域。近年來,通過內部研發和戰略合作(如與微軟、SAP等公司的合作),其軟件收入呈現穩步增長。據公開數據估算,2023年聯想中國軟件服務營收約為50-70億元人民幣,占聯想中國總收入的15%-20%,且年增長率保持在10%以上。這一數據表明,軟件服務已從輔助業務轉變為關鍵利潤來源。

在盈利能力方面,軟件服務通常具有較高的毛利率,聯想中國的相關業務毛利潤率達40%-50%,遠高于硬件業務。這得益于其訂閱模式和長期服務合同帶來的穩定現金流。例如,聯想智匯平臺和Lenovo Cloud服務在企業客戶中積累了良好口碑,增強了用戶粘性。

從市場潛力分析,中國數字化政策(如“數字中國”建設)和人工智能浪潮為軟件服務提供了廣闊空間。聯想憑借其品牌影響力和渠道網絡,有望在政府、金融、教育等領域進一步拓展份額。聯想在邊緣計算和物聯網領域的布局,可能成為未來估值的加分項。

挑戰也不容忽視。國內市場競爭激烈,華為、阿里云等對手在云服務和企業軟件方面占據優勢;聯想軟件服務的品牌獨立性和技術創新力仍需加強。根據行業慣例,結合市盈率(P/E)和市銷率(P/S)法,在保守情景下,聯想中國軟件服務業務的估值可能位于300-500億元人民幣區間;若考慮到高增長潛力,樂觀估值可達600-800億元。

聯想中國軟件服務業務的價值不僅體現在當前財務數據,更在于其戰略位置和未來潛力。投資者在估值時需平衡短期收益與長期風險,而聯想的整合能力與生態建設將最終決定這一業務的真正價值。